1. Xu hướng phát triển kinh tế toàn cầu qua các chỉ số vĩ mô

Thế giới đang phải đối mặt với nguy cơ biến đổi khí hậu (BĐKH) có thể hủy hoại trái đất. Để ngăn chặn tình trạng này, tổ chức Liên Hợp Quốc đã kêu gọi các quốc gia cần cắt giảm mạnh lượng phát thải khí nhà kính (CO2 ) bằng tận dụng thành tựu về hạ tầng và tiến bộ công nghệ trong tăng trưởng xanh. Quá trình tăng trưởng này, không chỉ giúp giảm thiểu BĐKH mà còn đảm bảo an ninh năng lượng và giảm chi phí sản xuất.

Tăng trưởng kinh tế toàn cầu năm 2023 tăng 0,1 % so với dự báo. (Ảnh: Internet)

Từ phía cung, tăng trưởng lực lượng lao động và việc làm có dấu hiệu gia tăng cùng với đầu tư kinh doanh và chuỗi cung ứng được cải thiện. Xu thế này đã hỗ trợ tích cực hồi phục kinh tế toàn cầu. Tuy nhiên, năng suất lao động thấp, đã ảnh hưởng bất lợi đến tốc độ phát triển kinh tế. Tăng trưởng kinh tế toàn cầu có sự phân hóa rõ rệt giữa các quốc gia. Theo đó, những nền kinh tế lớn như Mỹ, Ấn Độ và Trung Quốc đang dẫn đầu, trong khi Liên minh châu Âu tăng trưởng chậm lại, do xung đột Nga-Ukraine và giá năng lượng tăng cao.

Thương mại thế giới năm 2023 giảm 1,2% so với năm 2022 nhưng đã có sự hồi phục vào đầu năm 2024. Sự sụt giảm trong năm 2023 chủ yếu là do lạm phát giảm, tăng cung hàng hóa và căng thẳng thương mại giữa Mỹ và Trung Quốc. Ngoài ra, thương mại hàng hoá và dịch vụ gia tăng theo những hướng khác nhau. Trong khi thương mại hàng hoá giảm thì thương mại dịch vụ lại phục hồi mạnh, đặc biệt là dịch vụ công nghệ thông tin và truyền thông. Tăng trưởng của dịch vụ số đã bù đắp sự sụt giảm của dịch vụ vận tải đường biển liên quan đến tắc nghẽn tại các tuyến hàng hải trọng yếu. Nhìn chung, sự hồi phục thương mại toàn cầu đầu năm 2024 là kết quả của sự phục hồi cả về nhu cầu hàng hoá và dịch vụ. Ngoài ra, vấn đề cơ bản về lạm phát và khủng hoảng chuỗi cung ứng dần được kiểm soát được cho là nguyên nhân phục hồi của thương mại toàn cầu.

Dòng vốn FDI năm 2023 đạt 1,37 nghìn tỷ USD, tăng 3%, nhưng giảm tới 18% nếu loại bỏ đầu tư vào của những nền kinh tế trung gian. Dự báo cả năm 2024, FDI toàn cầu tăng nhẹ nhờ lạm phát và chi phí vay giảm, cùng với triển vọng kinh tế được cải thiện. Tuy nhiên, rủi ro địa chính trị và áp lực nợ công vẫn là những thách thức cần phải vượt qua. Các quốc gia như Mỹ, Trung Quốc và Hàn Quốc đã thu hút được nhiều vốn FDI nhờ cải thiện môi trường đầu tư.

Thị trường lao động toàn cầu phục hồi trong năm 2023, với tỷ lệ thất nghiệp giảm còn 5,1%. Tuy nhiên, phục hồi không đồng đều giữa các khu vực, những nước đang phát triển phải đối mặt với thất nghiệp cao và việc làm phi chính thức gia tăng. Trong khi nhiều nền kinh tế phát triển ghi nhận tỷ lệ thất nghiệp thấp kỷ lục. Thách thức lớn là tiền lương thực tế giảm, đã đẩy khoảng 1 triệu người vào tình trạng nghèo cùng cực, ảnh hưởng tiêu cực đến tổng cầu và năng suất lao động.

Lạm phát toàn cầu năm 2023 đã từ mức đỉnh 8,7% của năm 2022 giảm xuống 6,8% nhưng vẫn cao hơn so với mức bình thường trước đại dịch. Ở các nền kinh tế phát triển, lạm phát giảm đáng kể, trong khi các khu vực như Châu Mỹ La Tinh, Caribe, Trung Đông, Trung Á và cận Sahara vẫn duy trì ở mức cao. Sự suy giảm lạm phát toàn cầu do áp lực cầu giảm, chính sách tiền tệ thắt chặt và những cú sốc giá hàng hóa giảm dần.

Nhiều ngân hàng trung ương đã thắt chặt chính sách tiền tệ để đối phó với lạm phát gây khó khăn cho doanh nghiệp và giảm đầu tư. Chi phí vay cao và thâm hụt ngân sách buộc các quốc gia phải thắt chặt chính sách tài khóa. Tuy nhiên, thời gian tới, chính sách tiền tệ toàn cầu sẽ có sự phân hoá, khi một số quốc gia nới lỏng tiền tệ bên cạnh một số nước vẫn còn thắt chặt. Thị trường ngoại hối biến động mạnh, đặc biệt với sự lên giá của đồng USD do chính sách tiền tệ của Fed và nền kinh tế Mỹ tăng trưởng ổn định.

Nợ thế giới năm 2023 đạt kỷ lục 313 nghìn tỷ USD, tương đương với 330% GDP toàn cầu. Mức tăng này chủ yếu do những nền kinh tế phát triển như Mỹ, Pháp và Đức, với nợ chính phủ tăng cao và khả năng trả nợ của nhiều nước, đặc biệt là các quốc gia nghèo, đang suy giảm đáng kể. Những nền kinh tế đang phát triển phải trả lãi suất cao hơn so với các nước phát triển, làm tăng chi phí vay mượn và hạn chế đầu tư cho phát triển bền vững.

Xung đột ở khu vựcBiển Đỏ và hạn hán tại kênh đào Panama làm gián đoạn nghiêm trọng hoạt động vận tải biển, buộc phải định tuyến thương mại lại, làm tăng chi phí vận tải và kéo dài thời gian giao hàng. Điều này làm tăng chi phí vận chuyển hàng hóa, tạo thêm áp lực lên thương mại toàn cầu, gây thiếu nguyên vật liệu và làm gián đoạn sản xuất, đặc biệt trong ngành ô tô tại châu Âu.

Nguy cơ "Phân mảnh Toàn cầu" do các chính sách bảo hộ và rào cản thương mại làm tăng trưởng GDP chậm lại, ảnh hưởng tiêu cực đến thương mại và đầu tư.

Theo Eumonitor, phân mảnh toàn cầu trầm trọng hơn, khiến GDP thực toàn cầu có thể giảm tới 0,2% và lạm phát tăng 0,8% trong năm 2024. Theo đó, các quốc gia cần hợp tác và thực hiện tự do hóa thương mại để ứng phó với những thách thức đăt ra.

2. Kinh tế một số nước là đối tác lớn của Việt Nam

Hoa Kỳ, EU, Nhật Bản, Trung Quốc, Hàn Quốc và ASEAN là 6 đối tác kinh

tế quan trọng của Việt Nam. Trong đó Mỹ, EU và Nhật Bản là các đối tác xuất khẩu lớn, Còn Trung Quốc, Hàn Quốc và ASEAN lại là các đối tác nhập khẩu chính.Trung Quốc là nước đứng đầu về nhập khẩu, còn Hoa Kỳ lại là thị trường xuất khẩu lớn nhất của Việt Nam.

Nguyên thủ các nước trong hội nghi Thượng đỉnh ASEAN

Về đầu tư, Hàn Quốc và Nhật Bản là những nước dẫn đầu, tiếp đó là các nước ASEAN, những đối tác này chiếm tới 80% tổng vốn đầu tư, giá trị nhập khẩu và xuất khẩu cho thấy, sự phụ thuộc vào các nước láng giềng và những nỗ lực đa dạng hóa thị trường của Chính phủ Việt Nam.

Quan hệ kinh tế giữa Hoa Kỳ và Việt Nam đã phát triển mạnh kể từ giữa những năm 1990. Đến năm 2023, Hoa Kỳ đã trở thành đối tác thương mại lớn thứ hai của Việt Nam. Mối quan hệ song phương này không chỉ giới hạn trong lĩnh vực thương mại truyền thống mà còn mở rộng sang các lĩnh vực như đầu tư, chuyển giao công nghệ và hợp tác về nhân lực. Tháng 9 năm 2023, chính phủ 2 nước đã nâng cấp quan hệ lên tầm Đối tác chiến lược toàn diện. Dự báo thời gian tới, khi Hoa Kỳ chính thức công nhận nền kinh tế thị trường của Việt Nam, mối quan hệ kinh tế song phương sẽ tiếp tục mở rộng và đi vào chiều sâu. Trong năm 2023 và đầu năm 2024, nền kinh tế Mỹ tăng trưởng mạnh và tránh được dự báo suy thoái, với mức tăng GDP vượt dự báo 2% của nhiều chuyên gia và tỷ lệ thất nghiệp giảm mạnh từ giữa năm 2023, sau đó duy trì ở mức ổn định và có dấu hiệu tăng nhẹ vào đầu năm 2024. Lạm phát đang có xu hướng giảm, tuy nhiên nỗ lực giảm lãi suất của FED chưa thực sự đạt kết quả như kỳ vọng mong muốn.

Quan hệ kinh tế giữa Việt Nam và Liên minh châu Âu (EU) có bước đột phá quan trọng với Hiệp định Thương mại-tự do (EVFTA). Việt Nam hiện là đối tác thương mại lớn nhất của EU trong khối ASEAN, đứng thứ 11 trong những nền kinh tế cung ứng hàng hóa lớn nhất vào EU trong năm 2022. EU là nhà đầu tư FDI lớn nhất vào Việt Nam và còn có thể mở rộng tiềm năng hợp tác nếu Hiệp định Bảo hộ đầu tư (EVIPA) có hiệu lực. Sự phục hồi kinh tế của EU tương đối chậm với tăng trưởng GDP trong năm 2023 chỉ đạt 0,4%. Tuy quý 1 năm 2024 có dấu hiệu phục hồi nhưng lạm phát vẫn là thách thức lớn. Mặc dù lạm phát giảm từ mức cao nhất trên 7% vào tháng 5 năm 2023, song vẫn vượt 0,6% so với mục tiêu của Ngân hàng Trung ương Châu Âu; Tỷ lệ thất nghiệp đầu năm 2024 giảm so với cuối năm 2023, tuy nhiên lại không đồng đều tại nhiều nước trong khối. Trong năm 2024, dự báo kinh tế của EU không mấy lạc quan với khả năng trì trệ và rủi ro suy thoái do chính sách tiền tệ thắt chặt và những yếu kém trong lĩnh vực công nghiệp.

Việt Nam và Hàn Quốc đã thiết lập quan hệ ngoại giao từ năm 1992; trở thành Đối tác chiến lược toàn diện vào năm 2022. Quan hệ kinh tế giữa hai nước đã được thúc đẩy mạnh mẽ thông qua Hiệp định thương mại tự do Việt-Hàn (VKFTA) và Hiệp định Đối tác kinh tế toàn diện (RCEP). Hàn Quốc hiện là đối tác lớn nhất về FDI tại Việt Nam. Năm 2024, nền kinh tế Hàn Quốc dự kiến tăng trưởng 2,6% với động lực chính từ xuất khẩu. So với năm 2023, tỷ lệ lạm phát đầu năm 2024 giảm đáng kể. Trái ngược với diễn biến tích cực, tỷ lệ thất nghiệp cao là thách thức lớn trong năm 2024. Vào quý 1 năm 2024 tỷ lệ thất nghiệp tăng gần 27% so với quý 4 năm 2023. Chính phủ Hàn Quốc đang triển khai những chính sách hỗ trợ phục hồi kinh tế và tăng trưởng bền vững. Với điều kiện kinh tế trong nước và quốc tế hiện nay, nền kinh tế Hàn Quốc được dự báo sẽ bước vào giai đoạn phục hồi.

Quan hệ giữa Việt Nam và Nhật Bản đã đạt mức "Đối tác Chiến lược toàn diện vì hòa bình và thịnh vượng tại châu Á và trên thế giới". Nhật Bản là một trong những đối tác kinh tế hàng đầu của Việt Nam, với nhiều lĩnh vực hợp tác từ viện trợ ODA, lao động, đầu tư, du lịch, thương mại, giáo dục-đào tạo, văn hóa, và giao lưu nhân dân. Tăng trưởng kinh tế Nhật Bản có sự suy giảm vào năm 2023, nhưng bắt đầu ghi nhận có sự phục hồi vào đầu năm 2024. Tuy nhiên, các tổ chức quốc tế dự báo tăng trưởng GDP của Nhật Bản cả năm 2024 tiếp tục giảm sút so với năm 2023, trung bình cả năm chỉ đạt từ 0,9% đến 1,2% so với mức tăng 1,7%-1,9% của năm 2023. Tỷ lệ thất nghiệp tại Nhật Bản năm 2023 đã được cải thiện sau Đại dịch Covid-19, tiếp tục duy trì trong những tháng đầu năm 2024, với dự báo được duy trì đến hết năm 2024. Chỉ số CPI của Nhật tương đối ổn định trong năm 2023, nhưng gia tăng vào đầu năm 2024 (CPI cơ bản được dự báo tăng 2,8% vào năm 2023 và 2,7% trong năm 2024). Chỉ số PMI của Nhật biến động trong năm 2023 theo chiều hướng giảm sút vào cuối năm, đầu năm 2024, có chiều hướng cải thiện và được dự báo tiếp tục duy trì đến cuối năm 2024. Có thể nói, đến năm 2024, kinh tế Nhật Bản vẫn đang đà phục hồi nhưng chậm, ảnh hưởng tới hoạt động thương mại, đầu tư quốc tế bao gồm cả ở Việt Nam.

Việt Nam và Trung Quốc có mối quan hệ ngoại giao từ năm 1950, với sự giao lưu sâu rộng về văn hóa, kinh tế và chính trị. Trung Quốc là đối tác thương mại lớn nhất và là nhà đầu tư hàng đầu của Việt Nam. Kinh tế Trung Quốc năm 2023 ghi nhận sự tăng trưởng ổn định và tiếp tục duy trì vào những tháng đầu năm 2024, dấu hiệu tích cực này được dự báo sẽ kéo dài đến hết năm. Dự báo GDP cả năm 2024của Trung Quốc tăng 5,3% cao hơn so với mức 5,2% của năm 2023. Tỷ lệ thất nghiệp được cải thiện từ năm 2023, đầu năm 2024, giảm mạnh và dự báo tiếp tục cải thiện trong năm 2024. Chỉ số CPI của Trung Quốc giảm từ sau Đại dịch Covid-19 và tiếp tục duy trì đến hết năm 2024. Theo nhiều dự báo, mức tăng lạm phát ở 0,8%, còn xa so với mục tiêu của chính phủ là 3%. Chỉ số PMI của nền kinh tế ghi nhận những biến động theo, xu hướng giảm trong năm 2023, bắt đầu có dấu hiệu phục hồi vào đầu 2024 và được tiếp tục duy trì đến hết năm. Có thể nói, năm 2024, nền kinh tế Trung Quốc tiếp tục đà tăng trưởng với sự cải thiện đáng kể về năng lực sản xuất. Thị trường Trung Quốc, tạo cơ hội cho doanh nghiệp nội địa tiếp tục tăng cường giao thương và trao đổi với đối tác láng giềng. Tuy nhiên, sự cạnh tranh của hàng hóa Trung Quốc luôn là vấn đề lớn đối với thương gia Việt Nam.

Sau 30 năm gia nhập ASEAN, Việt Nam đã trở thành một thành viên quan trọng, tham gia tích cực vào sự phát triển kinh tế, chính trị, an ninh, và văn hóa-xã hội khu vực. Tăng trưởng kinh tế của các quốc gia khu vực ASEAN năm 2023 tương đối khó khăn; được dự báo theo chiều hướng phục hồi ổn định trong năm 2024. Ngân hàng Phát triển Châu Á (ADB) cho biết, tăng trưởng GDP bình quân của khu vực ASEAN tăng 4,3% vào năm 2023; năm 2024 được dự báo sẽ tăng ở mức 4,7%.

Tình hình lạm phát của các quốc gia theo xu hướng giảm từ năm 2022, kéo dài cả năm 2023 và được dự báo tiếp tục duy trì đến hết năm 2024. Chỉ số đo lường hoạt động sản xuất và dịch vụ PMI của các nền kinh tế khu vực năm 2023 ghi nhận cải thiện đáng kể so với năm 2022, dấu hiệu tích cực này sẽ tiếp tục trong cả năm 2024. Có thể nói, năm 2024 tăng trưởng kinh tế của các quốc gia khu vực có dấu hiệu phục hồi tích cực, được đánh giá là khu vực có mức tăng trưởng GDP cao. Tiềm năng tăng trưởng của khu vực hứa hẹn sẽ tạo ra những cơ hội, đặc biệt trong thu hút, hấp dẫn các nhà đầu tư, tạo nguồn vốn để phát triển kinh tế, văn hóa và xã hội.

3.Tình hình phát triển kinh tế Việt Nam nét riêng của quốc gia trong khu vực

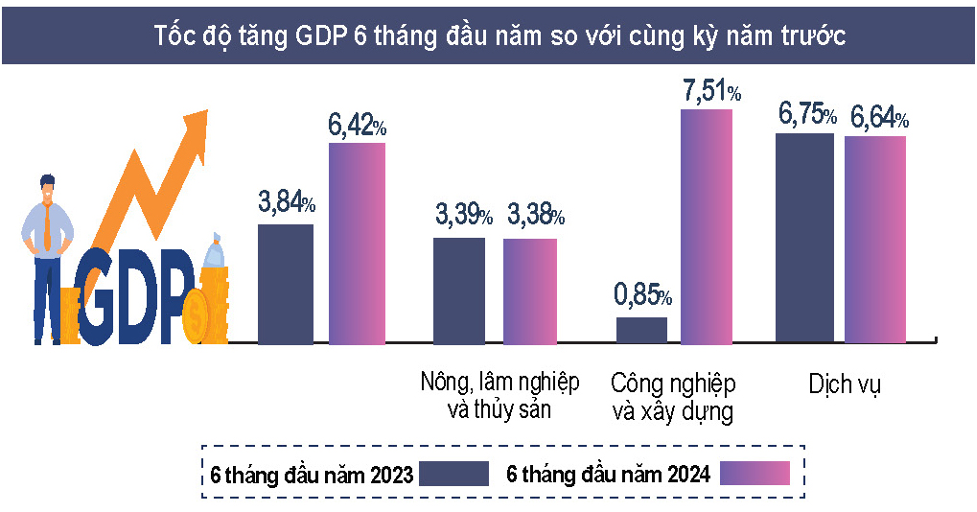

Tăng trưởng GDP 6 tháng đầu năm 32023 và 2024 Nguồn Tổng cục Thống kê 2024

Từ một nước thuần nông đi lên, từ sau chủ trương” Đổi mới,” nền kinh tế Việt Nam đã chuyển đổi tích cực với cơ cấu công nghiệp và dịch vụ chiếm tỷ trọng cao. Tính chung 6 tháng đầu năm 2024, GDP tăng 6,42%, trong đó: Khu vực I (Nông-Lâm Thủy sản) tăng3,38%, đóng góp vào tăng trưởng chung 0,39 điểm phần trăm; Khu vực II (Công nghiệp- Xây dựng) tăng 7,51%, đóng góp tăng 2,92 điểm phần trăm và Khu vực III (Dich vụ) tăng 6,64%, đóng góp tăng trưởng 3,28 điểm phần trăm. Trong đó, Khu vực công nghiêp và xây dựng phục hồi tích cực, đặc biệt là ngành công nghiệp chế biến, chế tạo; Nông lâm nghiệp và thủy sản đã chủ động khắc phục khó khăn về thời tiết, xâm nhập mặn và, kiểm soát dịch bệnh trên đàn vật nuôi; đã thể hiện tốt vai trò trụ đỡ của nền kinh tế, đáp ứng nhu cầu đảm bảo an ninh lương thực và đóng góp đáng kể vào xuất khẩu.

Trong bối cảnh toàn cầu nhiều khó khăn của năm 2023, với sự chỉ đạo điều hành quyết liệt của Chính phủ, sự đồng hành và quyết tâm thực hiện cao của các doanh nghiệp và mọi ngươi dân, tăng trưởng kinh tế Việt Nam đạt mức tăng 5,05% so với năm trước, trở thành một trong những nền kinh tế có mức tăng trưởng cao trên thế giới và trong khu vưc. Bước vào nửa đầu năm 2024, tăng trưởng GDP của Việt Nam được phục hồi khá hơn. Trong Quý I tăng trưởng đạt mức tăng 5,66% so với cùng kỳnăm 2023; Quý II tăng trên 6% và 6 tháng đầu năm ước đạt 5,8%. Tuy nhiên, tốc độ gia tang vẫn thấp hơn so với mức tăng trưởng tiềm năng trước đại dịch Covid-19.

Phân tích cụ thể các yếu tố tạo tăng trưởng, các nhà kinh tế nhận thấy: tăng trưởng tổng cầu của năm 2023 suy giảm so với năm 2022, nửa đầu năm 2024

có sự phục hồi nhưng tốc độ vẫn chậm, hoạt động tiêu dùng, nhất là tiêu dùng hàng hóa

chậm trong điều kiện thu nhập gia tăng yếu, và tâm lý người tiêu dùng đang bị ảnh hưởng, môi trường kinh doanh dịch vụ, đặc biệt là du lịch tuy được cải thiện nhưng chưa như kỳ vọng.

Về tăng trưởng đầu tư, đầu tư bằng vốn tư nhân và trực tiếp nước ngoài (FDI) trong năm 2023 thấp hơn so với năm 2022 (lần lượt chỉ đạt 2,7% và 5,4% so với mức 8,9% và 13,9% của năm 2022). Theo các nhà nghiên cứu, tăng trưởng tổng cầu năm 2023 đã suy giảm so với năm 2022, nửa đầu năm 2024 có sự phục hồi nhưng với tốc độ chậm. Tăng trưởng vốn đầu tư khu vực tư và FDI năm 2023 thấp hơn so với năm 2022. Trong nửa đầu năm 2024, vốn đầu tư thực hiện toàn xã hội được cải thiện, tăng 5,2% so với cùng kỳ năm trước, nhờ vốn đầu tư của dân cư, tư nhân và FDI được phục hồi.

Mặc dù lãi suất cho vay bình quân đã giảm, nhưng do tốc độ cải thiện của nền kinh tế chậm nên tâm lý đầu tư của khu vực tư vẫn rất thận trọng. Trong năm 2023, các chỉ tiêu an toàn nợ công trong giới hạn trần nợ được Quốc hội phê chuẩn, đã góp phần tạo dư địa cho chính sách tài khóa.

Do cầu thế giới suy giảm, kim ngạch xuất, nhập khẩu hàng hóa năm 2023 giảm theo. Nửa đầu năm 2024, hoạt động xuất khẩu tăng mạnh, kỳ vọng đóng góp tích cực cho tốc độ tăng trưởng GDP và ổn định vĩ mô trong các quý tới. Quý I/2024, tổng kim ngạch xuất, nhập khẩu hàng hóa tăng 15,5% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 17%; nhập khẩu tăng 13,9%. Cán cân thương mại hàng hóa có xuất siêu 8,08 tỷ USD. Hoạt động xuất khẩu hàng hóa được dự báo tiếp tục đóng góp quan trọng cho tăng trưởng GDP cả năm. Các đối tác xuất khẩu lớn như Hoa Kỳ, EU, Nhật Bản và kỳ vọng nới lỏng tiền tệ trên diện rộng sẽ kích thích nhu cầu hàng hóa cả tiêu dùng trong nước và xuất khẩu.

Theo giới nghiên cứu, tổng cầu trong nước và quốc tế suy yếu đã ảnh hưởng trực tiếp lên tổng cung. Chỉ số tiêu thụ toàn ngành công nghiệp chế biến, chế tạo năm 2023 chỉ tăng 1,8% so với năm 2022, thấp hơn so mức mức tăng trưởng 7,1% của cùng kỳ năm 2022. Nửa đầu năm 2024, tổng cung được phục hồi hỗ trợ tích cực cho đà tăng trưởng. Mặc dù khu vực doanh nghiệp vẫn tiếp tục gặp khó khăn, song tín hiệu tích cực từ số lượng doanh nghiệp đăng ký thành lập mới và quay trở lại hoạt động đã gia tăng.

Lạm phát tăng trở lại từ tháng 7/2023, tuy nhiên lạm phát bình quân năm 2023 vẫn thấp hơn ngưỡng mục tiêu. Năm 2024, kinh tế vĩ mô chịu áp lực lớn từ đà gia tăng lạm phát. Bình quân 5 tháng đầu năm 2024, CPI tăng 4,03% so với cùng kỳ năm trước với lạm phát cơ bản tăng 2,78%. Mức tăng lạm phát trong tầm kiểm soát sẽ hỗ trợ cho ổn định kinh tế vĩ mô và điều hành kinh tế vĩ mô của Chính phủ.

Lãi suất giảm trong năm 2023 và tăng trở lại trong 6 tháng đầu năm 2024 trên cả thị

trường liên ngân hàng và thị trường huy động, cho vay của các tổ chức tín dụng. Tăng

trưởng tín dụng yếu trong cả năm 2023 và rất thấp trong nửa đầu năm 2024 cho thấy, sức hấp thụ vốn của nền kinh tế còn yếu. Mặt khác, thị trường đã xuất hiện những dấu hiệu về chính sách tiền tệ nới lỏng không hữu hiệu như kỳ vọng do khu vực kinh tế thực không hấp thu hết dòng vốn lãi suất thấp’. Dòng tiền tiết kiệm trong dân ổ vào vàng, dự trữ ngoại tệ, làm suy giảm năng lực huy động vốn của các ngân hàng thương mại (NHTM).

Do những lo ngại về xung đột địa chính trị gia tăng, bất ổn kinh tế vĩ mô và đặc biệt là nợ công quá mức tại Mỹ và toàn cầu. Giá vàng thế giới gia tăng mạnh (tăng gần 20% trong năm 2022 và hơn 30% trong nửa đầu năm 2024). Ở trong nước, nhu cầu đầu tư, dự trữ vàng trong dân cư tăng mạnh. Dòng vốn ngoại rời khỏi biên giới quốc gia tăng tốc, cầu USD tăng mạnh do nhu cầu đầu tư, vào các thị trường, tài sản tài chính bằng đồng USD gia tăng. Nhu cầu USD trên thị trường tự do, phi chính thức và dòng tiền đầu tư vào tài sản tài chính USD trên thị trường quốc tế cao bất thường trong nửa đầu năm 2024. Áp lực tỷ giá đã tăng mạnh vào nửa cuối năm 2023 và đầu năm 2024. Tỷ giá vào thời điểm kỷ lục đạt tới 25,500VND/USD. Dự báo, tỷ giá USD/VNĐ, nhiều khả năng tiếp tục neo cao trong năm 2024 và cầu USD diễn biến phức tạp trên thị trường tự do.

4. Triển vọng tăng trưởng toàn cầu và ở Việt Nam từ góc nhìn nghiên cứu

4.1.Triển vọng kinh tế toàn cầu trong năm 2024

Theo nhiều nghiên cứu, kinh tế toàn cầu cho năm 2024 và những năm tiếp theo dược dự báo mang triển vọng tốt nhưng vẫn còn nhiều thách thức Vượt được những thách thức này sẽ mở ra những cơ hội để phục hồi kinh tế.

Tăng trưởng kinh tế toàn cầu năm 2024 được dự báo ổn định ở mức 2.4% đến 3.2%. Tuy thấp hơn mức trung bình hàng năm trong lịch sử, nhưng ở những nền kinh tế lớn như Hoa Kỳ và khu vực đồng tiền cxhung châu Âu (Euroze) được kỳ vọng sẽ hồi phục. Theo báo cáo của Ngân hàng thế giới (W.B), kimh tế Hoa Kỳ được dự báo tăng trưởng 2.5% trong năm 2024; Khu vực đồng Euro sẽ phục hồi với mức tăng từ 0.5% của năm 2023 lên 0.7% trong năm 2024 và lên 1.5% vào năm 2025. Nhật Bản được dự báo sẽ tăng trưởng 0.7% trong năm 2024 và lên 1% vào năm 2025.Những thị trường mới nổi và đang phát triển được dự báo tăng trưởng ổn định ở mức 4.0% trong cả 2 năm 2024 và 2025. Riêng Châu Á, đặc biệt là Ấn Độ và Trung Quốc,vẫn tiêp tục là động lực quan trọng cho tăng trưởng chung, Các yếu tố hỗ trợ cho tăng trưởng bao gồm cả đầu tư công, chi tiêu tiêu dùng trong nước và phục hồi xuất khẩu. Tuy nhiên, tăng trưởng kinh tế toàn cầu vẫn tiềm ẩn nhiều rủi ro có thể gây ảnh hưởng tiêu cực đến triển vọng tăng trưởng như lạm phát cao, áp lực nợ công gia tăng, bất ổn địa chính trị và căng thẳng thương mại leo thang.

Theo các nhà nghiên cứu, những biện pháp kích thích kinh tế và cải cách chính sách sẽ đóng vai trò quan trọng trong việc duy trì tăng trưởng và ổn định kinh tế vĩ mô trong những năm sắp tới.

4.2.. Cơ hội và thách thức đối với Việt Nam

Việt Nam đang đứng trước nhiều cơ hội phát triển kinh tế trong bối cảnh

toàn cầu hóa và tái định hình chuỗi cung ứng sau đại dịch COVID-19. Việc tham gia sâu

rộng vào chuỗi cung ứng toàn cầu giúp Việt Nam thu hút được đầu tư quốc tế, đặc biệt trong các ngành điện tử và sản xuất xuất khẩu, gia tăng vị thế quốc gia. Sự ổn định chính trị và kinh tế vĩ mô, cùng với chính sách ưu đãi, tạo điều kiện thuận lợi để thu hút vốn đầu tư trực tiếp nước ngoài (FDI) từ các nền kinh tế phát triển và mới nổi. Đồng thời, Việt Nam cũng có cơ hội lớn để phát triển kinh tế số và các ngành công nghệ cao nhờ vào đầu tư vào giáo dục, đào tạo và chuyển giao công nghệ, đặc biệt là trí tuệ nhân tạo (AI).

Sự phục hồi kinh tế toàn cầu và gia tăng nhu cầu nhập khẩu tạo điều kiện cho Việt Nam mở rộng thị trường xuất khẩu, đặc biệt là trong ngành nông lâm, thủy sản; dệt may và điện tử. Các hiệp định thương mại tự do như EVFTA, VKFTA, và RCEP mở ra nhiều cơ hội tăng cường xuất khẩu, đa dạng hóa thị trường và củng cố vị thế trong chuỗi cung ứng toàn cầu.

Tiềm năng phát triển năng lượng tái tạo như điện gió và điện mặt trời không chỉ giúp cải thiện môi trường mà còn tạo ra nhiều việc làm mới và thu hút vốn đầu tư quốc tế.; sau cùng, phát triển các ngành công nghiệp hỗ trợ sẽ giúp Việt Nam tăng cường khả năng cạnh tranh và tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Cho dù có nhiều cơ hội mở ra; song Việt Nam vẫn phải đối mặt với nhièu khó khăn, thách thức trong quá trình phát triển. Cạnh tranh thu hút FDI ngày càng gay gắt, đòi hỏi phải cải thiện môi trường đầu tư và thủ tục hành chính để thu hút hiệu quả các dự án công nghệ cao.

Lạm phát cao và lãi suất tăng có thể ảnh hưởng đến sự ổn định kinh tế vĩ mô, đòi hỏi các biện pháp kiểm soát đồng bộ để đảm bảo tăng trưởng bền vững.

Thị trường lao động phải đối mặt với nhiều thách thức, như tỷ lệ thất nghiệp cao ở phụ nữ và lao động trẻ, cùng với điều kiện làm việc trong khu vực phi chính thức cần được cải thiện. Việc thích ứng với công nghệ mới còn nhiièu khó khăn do thiếu kỹ năng và rào cản gia nhập công nghệ, đòi hỏi phải đầu tư mạnh vào giáo dục và đào tạo phù hợp với sự phát triển nhanh chóng của công nghệ.

Biến đổi khí hậu và rủi ro thiên tai là thách thức lớn, đòi hỏi phải có các biện pháp ứng phó hiệu quả và đầu tư vào cơ sở hạ tầng bền vững.

Sự phụ thuộc vào công nghệ nước ngoài tạo nguy cơ giảm khả năng tự chủ, đòi hỏi thúc đẩy nghiên cứu và phát triển công nghệ trong nước. Ngoài ra, áp lực đầu tư lớn cho phát triển năng lượng tái tạo cần được quản lý chặt chẽ để không ảnh hưởng đến các mục tiêu tăng trưởng kinh tế.

Sau cùng, biến động của kinh tế toàn cầu, bao gồm cả áp lực lạm phát và bất ổn địa chính trị, có thể ảnh hưởng đến hoạt động xuất khẩu và tăng trưởng kinh tế của Việt Nam, đòi hỏi phải quản lý rủi ro một cáchcẩn trọng

Kinh tế Việt Nam 6 tháng cuối năm 2024 còn nhiều khó khăn nhưng theo giới nghiên cứu vẫn được kỳ vọng tăng trưởng tốt hơn so với cùng kỳ năm trước nhờ vào các yếu tố hỗ trợ dưới đây:

(i) giải ngân vốn đầu tư công được đẩy mạnh ở giai đoạn 6 tháng cuối năm;

(ii) ngành dịch vụ được thúc đẩy mạnh và xuất khẩu tiếp tục phục hồi tích cực;

(iii) chính sách hỗ trợ, tháo gỡ khó khăn cho nền kinh tế tiếp tục được Chính phủ chỉ đạo thực hiện quyết liệt

Dựa vào phân tích dữ liệu quá khứ của 4 khu vực lớn trong nền kinh tế là khu vực kinh tế thực, tài khoá, cân đối đối ngoại (BOP) và chính sách tiền tệ, Các nhà nghiên cứu Viêt Nam đã tiến hành nghiên cứu theo mô hình lập trình tài chính của IMF để phân tích triển vọng kinh tế cho các lĩnh vực kinh tế vĩ mô Kết quả phân tích cho thấy,tăng trưởng mục tiêu 6,5% khó có thể đạt được trong năm 2024 bởi sự thu hẹp trong khu vực công; cầu tiêu dùng còn yếu cả trong và ngoài nước, tác động tới chi tiêu khu vực tư và tăng trưởng xuất khẩu;tỷ giá rủi ro gia tăng trong nửa cuối năm 2024 do được thúc đẩy bởi rủi ro lạm phát và giảm động lực đầu tư của khu vực tư nhân.

Theo kịch bản cơ sở, tăng trưởng GDP 2024 ở mức 5,85%, lạm phát ở mức 4,5%, tỷ giá VND bình quân năm mất giá ở mức 5-6% năm 2024, giải ngân đầu tư công đạt mục tiêu đề ra cũng như đầu tư FDI không có biến động bất thường trong nửa cuối năm 2024 .Tuy nhiên, kịch bản này đạt được sự phu hơp với giả định như đạt được nhữngmục tiêu như: cán cân thanh toán thặng dư tối thiểu 21 tỷ USD;) đầu tư khu vực tư nhân (FDI, DN trong nước) tăng 12% so với năm 2023 và tiêu dùng khu vực tư nhân tăng 4,2% so với năm 2023. Mức tăng trưởng này có thể bù đắp cho tiêu dùng và đầu tư chậm lại từ khu vực công.

Kịch bản điều chỉnh chính sách: GDP 2024 ở mức 6.01% với điều kiện có điều chỉnh chính sách giảm chênh lệch lãi suất đồng VND trong nước và các các ngoại tệ mạnh trên thị trường quốc tế, giảm chênh lệch về lãi suất thực về huy động giữa đồng VND và USD, góp phần làm tăng cấu phần xuất khẩu ròng đạt mức 24 tỷ USD. Tăng trưởng đầu tư công và tư tốt hơn nhờ cải thiện môi trường đầu tư, kiểm soát tốt lạm phát ở mức 5%. Tuy nhiên trong các kịch bản nghiên cứu đều ở dưới mức tiềm năng.

5. Thay lời kết luận

Theo các định ché tài chính toàn câù và trong khu vực, nền kinh tế Việt Nam đã vững vàng và sẽ phục hồi nhanh trong tương lai nhờ tiêu dùng trong nước được hỗ trợ bởi lạm phát với mức vừa phải, giải ngân vốn đầu tư công tăng tốc các hoạt động thương mại được cải thiện cùng nhiều lĩnh vực được dự báo tăng trưởng lành mạnh.

Quốc hội Việt Nam đã thông qua các chỉ tiêu kế hoạch chủ yếu của năm 2024, với tăng trưởng GDP đạt từ 6 đến- 6,5%; Công nghiệp chế biến, chế tạo đạt tỉ trọng 24,1 - 24,2%. GDP; Chỉ số giá tiêu dùng (CPI) bình quân tăng 4 - 4,5%; năng suất lao động xã hội tăng 4,8 - 5,3%; tỉ lệ lao độngdược đào tạo 69%. thu ngân sách tăng 5% và bôi chihi dưới 4% GDP

Để đạt các mục tiêu đề ra, Chính phủ đã đặt trọng tâm điều hành vào thực hiện đồng bộ, hiệu quả các Nghị quyết của Đảng, Quốc hội với những đột phá chiến lược, nhiệm vụ trọng tâm và các giải pháp ưu tiên nhằm thúc đẩy tăng trưởng gắn với củng cố, giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn của nền kinh tế; tạo chuyển biến tích cực trong thực hiện các đột phá chiến lược, cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nâng cao năng suất, chất lượng, hiệu quả, sức cạnh tranh và năng lực nội sinh của nền kinh tế.

Thực chất cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nâng cao năng lực cạnh tranh là phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn, thương mại điện tử và. các ngành, lĩnh vực mới nổi. Kết quả rà soát thực hiện cơ cấu lại nền kinh tế giai đoạn 2021-2025 cho thấy, trong 23 chỉ tiêu có thông tin, số liệu; 10 chỉ tiêu có thể đạt được, 13 chỉ tiêu cần nỗ lực rất lớn. Một số chỉ tiêu về tăng năng suất lao động và phát triển doanh nghiệp gặp nhiều khó khăn. Để hoàn thành mục tiêu Kế hoạch phát triển kinh tế - xã hội và cơ cấu lại nền kinh tế cần kiên định, nhất quán mục tiêu ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn; nâng cao năng lực nội tại, tính tự chủ và vị thế trong các chuỗi giá trị toàn cầu.

Để hóa giải các thách thức, tận dụng cơ hội, tiếp tục thúc đẩy mạnh động lực tăng trưởng đầu tư, tiêu dung và, xuất khẩu; Theo các nhà phân tích, cần có những chuyển biến mạnh trong cơ cấu lại nền kinh tế; đẩy mạnh kinh tế số; nghiên cứu và phát triển các ngành công nghiệp mới, công nghệ cao, công nghệ nguồn để nâng cao năng suất, chất lượng, hiệu quả và sức cạnh tranh của nền kinh tế; Đẩy nhanh tiến độ thực hiện và, giải ngân vốn đầu tư công, nhất là các công trình giao thông trọng điểm; đổi mới phương pháp, cách làm để thực hiện hiệu quả các Chương trình mục tiêu quốc gia. Đặc biệt, thúc đẩy chuyển đổi xanh, chủ động ứng phó với biến đổi khí hậu, phòng, chống thiên tai, tăng cường quản lí tài nguyên và bảo vệ môi trường.

Hy vọng những thông tin gợi ra sẽ được thảo luận, cùng chia sẻ nhằm tìm giải pháp phù hợp cho tăng trưởng kinh tế nước nhà.