Việc triển khai BHNN tại Việt Nam đã phát triển qua nhiều giai đoạn. Sản xuất nông nghiệp phải đối mặt với rủi ro đáng kể từ thiên tai như lũ lụt, hạn hán, bão, cũng như từ sâu bệnh. Những rủi ro này đã thúc đẩy Chính phủ tìm kiếm các công cụ quản lý rủi ro, trong đó bảo hiểm nông nghiệp được coi là một giải pháp bền vững. Các sáng kiến bảo hiểm nông nghiệp bắt đầu vào đầu những năm 1980 với các chương trình thí điểm tập trung vào trồng lúa, nhưng đã bị dừng lại do chi phí bồi thường cao và sự tham gia thấp.

Chương trình thí điểm và khuôn khổ pháp lý

Một cách tiếp cận có cấu trúc hơn được giới thiệu vào năm 2011 thông qua Chương trình Thí điểm Bảo hiểm Nông nghiệp Quốc gia (NAIPP) theo Quyết định số 315/QĐ-TTg. Chương trình này được hỗ trợ bởi các khoản trợ cấp phí bảo hiểm từ ngân sách trung ương và địa phương với các mức hỗ trợ khác nhau: 100% cho nông dân nghèo, 80% cho nông dân cận nghèo, 60% cho nông dân khác, và 20% cho hợp tác xã, tổ chức và các đơn vị nông nghiệp thương mại. Chương trình thí điểm này kết thúc vào năm 2013. Sau một thời gian gián đoạn chính sách từ năm 2013 đến năm 2017, khuôn khổ pháp lý mới đã được đưa ra với Nghị định số 58/2018/NĐ-CP, khôi phục lại chế độ trợ giá bảo hiểm và xác định các sản phẩm nông nghiệp và vùng được tham gia bảo hiểm.

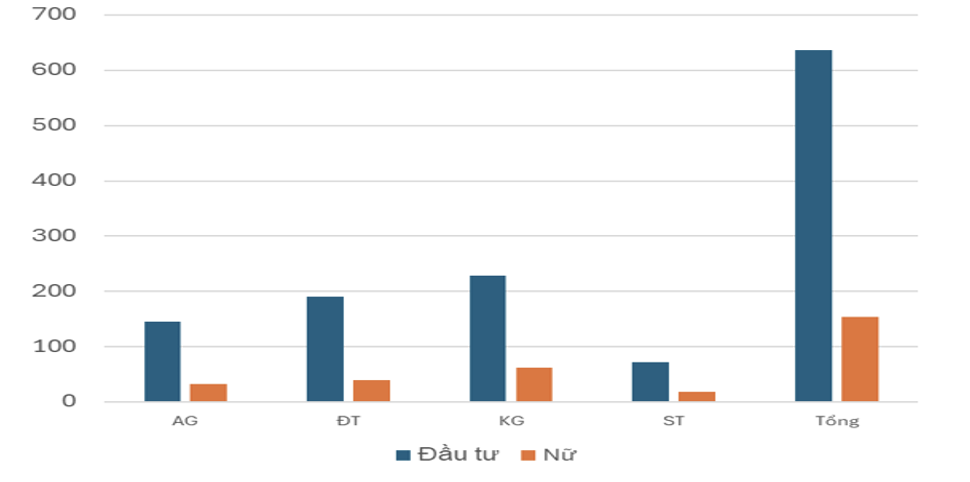

Trong khuôn khổ dự án “Sáng kiến tài trợ rủi ro biến đổi khí hậu cho ngành nông nghiệp tại Việt Nam” (AgriCRF), Tổ chức Hợp tác Quốc tế Đức (GIZ) phối hợp với Cục Kinh tế hợp tác và Phát triển nông thôn (Bộ Nông nghiệp và Môi trường) và bốn công ty bảo hiểm (PVI, MIC, MSIG, ABIC) đã tham gia chương trình thí điểm. Dự án AgriCRF đã thí điểm bốn sản phẩm bảo hiểm nông nghiệp thương mại (bao gồm bảo hiểm dựa trên chỉ số và bảo hiểm dựa trên bồi thường) tại An Giang, Đồng Tháp, Kiên Giang và Sóc Trăng thuộc Đồng bằng sông Cửu Long, bắt đầu từ tháng 4/2025.

Số nông dân tham gia đầu tư sản phẩm bảo hiểm nông nghiệp (Nguồn GIZ)

Đánh giá về kết quả thí điểm BHNN tại đồng bằng sông Cửu Long, ông Lê Đức Thịnh, Cục trưởng Cục Kinh tế hợp tác và Phát triển nông thôn (Bộ Nông nghiệp và Môi trường) cho biết: “Dự án đã mang lại những kết quả bước đầu đầy hứa hẹn. Dự án đã tiếp cận hơn 2.600 nông dân thông qua các hoạt động đào tạo và nâng cao nhận thức, trong đó 653 người đã đầu tư mua bảo hiểm nông nghiệp với diện tích 1.564 ha lúa được bảo hiểm. Đáng chú ý, trước khi dự án bắt đầu, 94% nông dân chưa từng nghe nói hoặc tham gia bảo hiểm nông nghiệp, cho thấy mức độ chuyển biến nhận thức rất đáng khích lệ…”.

Sau thí điểm, 68% nông dân cảm nhận bảo hiểm đã giúp họ bảo vệ thu nhập trong mùa vụ khó khăn, và 63% bày tỏ mong muốn tiếp tục mua trong những vụ tới. Mức phí bảo hiểm dao động 120.000 - 220.000 đồng/ha được xem là hợp lý và phù hợp với khả năng chi trả của nông dân.

Lễ chi trả bảo hiểm của ABIC cho nông dân Hợp tác xã Phú An Hưng, tỉnh An Giang

Về tính khả thi của sản phẩm, bảo hiểm chỉ số thời tiết, đặc biệt là các sản phẩm do MIC và PVI cung cấp, được đánh giá là phù hợp hơn với nông dân quy mô nhỏ, nhờ phí thấp, quy trình đơn giản, và chi trả dựa trên dữ liệu khách quan. Ngược lại, các sản phẩm dựa trên bồi thường gặp phải những thách thức về phi bảo hiểm và quy trình xác minh phức tạp, dẫn đến tỷ lệ nông dân tham gia khiêm tốn. Trong giai đoạn thí điểm, MIC, MIIG và ABIC đã thực hiện chi trả bồi thường cho nông dân không may gặp rủi ro, minh chứng cho tính khả thi của sản phẩm bảo hiểm. Chẳng hạn, Công ty ABIC chi trả hơn 61 triệu đồng cho 5 hộ gia đình bị thiệt hại lúa do ngập úng.

Vai trò của số hóa và Hợp tác xã

Dự án cũng ghi nhận sự thay đổi tích cực trong nhận thức cộng đồng, với 62% người tham gia sẵn sàng giới thiệu bảo hiểm nông nghiệp cho người khác. Đặc biệt, 84% nông dân biết đến sản phẩm thông qua hợp tác xã, chứng tỏ vai trò then chốt của các tổ chức nông dân trong truyền thông, hướng dẫn và kết nối bảo hiểm. Một dấu ấn quan trọng khác là việc ứng dụng công nghệ số trong đăng ký và xử lý bồi thường. Ba trong bốn doanh nghiệp đã triển khai nền tảng kỹ thuật số để đăng ký trực tuyến và nộp yêu cầu bồi thường nhanh chóng, giúp rút ngắn thời gian xử lý và tăng tính minh bạch.

Để đảm bảo tính bền vững và hiệu quả lâu dài của bảo hiểm nông nghiệp tại Việt Nam, cần có một chiến lược đa ngành.

Thứ nhất, cần tăng cường vai trò của Chính phủ và khu vực công bằng cách sửa đổi khuôn khổ chính sách hiện hành, đặc biệt là Nghị định 58/2018/NĐ-CP, để giải quyết các rào cản về kỹ thuật và tài chính, đồng thời đảm bảo tính bao trùm rộng rãi hơn và hướng dẫn vận hành rõ ràng.

Thứ hai, mở rộng mạng lưới phân phối bảo hiểm nông nghiệp là ưu tiên quan trọng. Các công ty bảo hiểm nên thiết lập quan hệ đối tác chặt chẽ với các ngân hàng nông thôn, hợp tác xã và các nhà cung cấp vật tư nông nghiệp, đồng thời kết hợp bảo hiểm nông nghiệp với các dịch vụ thiết yếu khác như tín dụng, vật tư nông nghiệp và khuyến nông để giảm chi phí giao dịch và tăng giá trị cảm nhận.

Thứ ba, cần cải tiến sản phẩm dựa trên dữ liệu. Ngành bảo hiểm cần đầu tư vào các nền tảng kỹ thuật số nội địa hóa và hợp tác giữa các công ty bảo hiểm và cơ quan nhà nước để xây dựng bộ dữ liệu mạnh mẽ. Việc sử dụng các chỉ số công khai và do chính phủ quản lý sẽ tăng cường tính minh bạch và giảm thiểu rủi ro cơ sở, giúp các sản phẩm bảo hiểm dựa trên chỉ số trở nên hấp dẫn hơn.

Thứ tư, cần nâng cao nhận thức bằng cách tăng cường giáo dục nông dân về lợi ích của bảo hiểm nông nghiệp thông qua các hội thảo và chiến dịch truyền thông. Việc chuẩn hóa các quy trình kích hoạt yêu cầu bồi thường, bồi thường và giải quyết khiếu nại cũng rất quan trọng để đảm bảo tính nhất quán và minh bạch, đồng thời xây dựng niềm tin cho nông dân.

Thứ năm, phát triển quan hệ đối tác công tư (PPP) là mô hình kinh doanh thiết yếu để mở rộng bền vững và toàn diện. Một khuôn khổ PPP được thiết kế tốt có thể tận dụng thế mạnh của cả khu vực công (chính sách, trợ cấp, dữ liệu) và tư nhân (chuyên môn kỹ thuật, đổi mới). Bằng cách củng cố niềm tin, giảm chi phí giao dịch và đảm bảo cam kết lâu dài, PPP có thể chuyển đổi bảo hiểm nông nghiệp thành một công cụ tài chính chủ đạo cho khả năng phục hồi khí hậu và phát triển nông thôn tại Việt Nam. Bài viết này đã được chia thành các phần rõ ràng, giúp người đọc dễ dàng theo dõi bối cảnh, kết quả thí điểm, và các định hướng chiến lược.

Người Nông dân đã dần thay đổi nhận thức về BHNN

Có thể thấy, chương trình thí điểm Bảo hiểm Nông nghiệp (AgriCRF) tại Đồng bằng sông Cửu Long đã đạt kết quả tích cực, với 653 nông dân tham gia, chứng minh tính khả thi của bảo hiểm thương mại. Sản phẩm bảo hiểm dựa trên chỉ số được ưa chuộng nhờ quy trình đơn giản và chi phí hợp lý. Các yếu tố thành công bao gồm vai trò then chốt của hợp tác xã trong phân phối và việc ứng dụng công nghệ số để xử lý bồi thường nhanh chóng. Để mở rộng bền vững, Việt Nam cần sửa đổi chính sách, tăng cường Quan hệ Đối tác Công - Tư (PPP), đầu tư vào cơ sở hạ tầng dữ liệu và nâng cao nhận thức của nông dân, nhằm xây dựng khả năng phục hồi tài chính trước rủi ro khí hậu./.