Trong bối cảnh Việt Nam là một trong những quốc gia dễ bị tổn thương nhất bởi các tác động của biến đổi khí hậu, việc phân tích kinh nghiệm quốc tế và xây dựng một hệ thống BHNN bền vững, chuyên nghiệp là yêu cầu cấp thiết.

Tập huấn triển khai thí điểm sản phẩm bảo hiểm nông nghiệp cho nông dân là thành viên của HTX tại tỉnh Đồng Tháp từ ngày 16-18/4/2025

Bảo hiểm nông nghiệp là một công cụ quản lý rủi ro được thiết kế để bảo vệ nông dân khỏi những tổn thất do thiên tai, biến đổi khí hậu, sâu bệnh và biến động thị trường. Nó đóng một vai trò quan trọng trong việc ổn định thu nhập của nông dân, thúc đẩy đầu tư vào nông nghiệp và đảm bảo an ninh lương thực, đặc biệt là khi đối mặt với những bất ổn khí hậu ngày càng tăng. Tính đến năm 2023, thị trường bảo hiểm nông nghiệp toàn cầu được định giá khoảng 40,24 tỷ USD, với dự báo đạt 69,82 tỷ USD vào năm 2033, tăng trưởng với tốc độ CAGR là 5,6%. Sự tăng trưởng này được thúc đẩy bởi rủi ro liên quan đến khí hậu ngày càng tăng, trợ cấp của chính phủ và những tiến bộ công nghệ như ứng dụng di động và viễn thám để giám sát mất mùa. Trong lịch sử, bảo hiểm nông nghiệp bắt đầu như các chương trình do chính phủ dẫn đầu ở các nước có thu nhập cao như Hoa Kỳ, Nhật Bản và Tây Ban Nha và phát triển nhiều hơn ở các quốc gia khác như Trung Quốc và Thái Lan.

Kinh nghiệm quốc tế

Thực tiễn toàn cầu cho thấy các mô hình BHNN thành công đều dựa trên sự kết hợp hài hòa giữa hỗ trợ tài chính của nhà nước, cơ chế chia sẻ rủi ro hiệu quả và đổi mới công nghệ. Các quốc gia có nền nông nghiệp phát triển như Hoa Kỳ đã xây dựng Chương trình Bảo hiểm Cây trồng Liên bang (FCIP) trên nền tảng của mô hình Đối tác Công-Tư (PPP) vững chắc. Hơn 90% diện tích đất trồng trọt được bảo hiểm nhờ vào việc Chính phủ cung cấp các khoản trợ cấp phí bảo hiểm đáng kể và một hệ thống tái bảo hiểm công ổn định, giúp giảm thiểu rủi ro cho khu vực tư nhân. Kinh nghiệm này khẳng định Chính phủ cần đóng vai trò là người bảo trợ rủi ro cuối cùng để thị trường tư nhân có thể hoạt động hiệu quả.

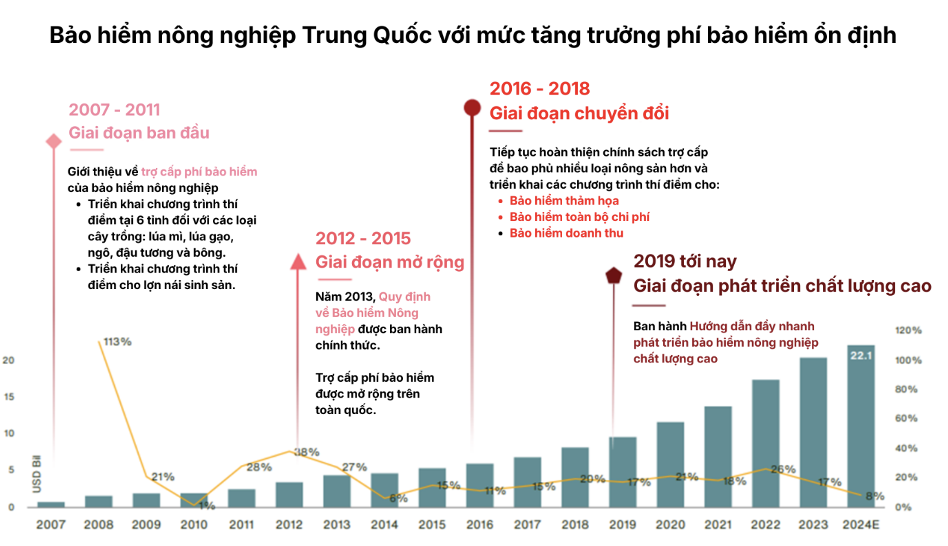

Bảo hiểm Nông nghiệp Trung Quốc với mức tăng trưởng phí bảo hiểm ổn định

Tại Nhật Bản, mô hình Hệ thống Cứu trợ Tương hỗ Nông nghiệp (NOSAI) lại nhấn mạnh tính cộng đồng và sự bắt buộc. Chính phủ trợ cấp khoảng 50% phí bảo hiểm và yêu cầu sự tham gia bắt buộc đối với nông dân trồng các cây trồng thiết yếu như lúa trên một ngưỡng diện tích nhất định. Phương thức này không chỉ giảm thiểu rủi ro đạo đức mà còn đảm bảo sự tham gia rộng rãi, từ đó giảm chi phí giao dịch trên toàn hệ thống. Tương tự, Trung Quốc, thị trường BHNN lớn thứ hai thế giới, đã chứng minh hiệu quả của việc áp dụng trợ cấp mạnh mẽ và có mục tiêu, với tỷ lệ trợ cấp thường dao động từ 70–80% tổng phí bảo hiểm, là động lực chính thúc đẩy sự mở rộng quy mô chưa từng có.

Ở khu vực Đông Nam Á, mô hình của Thái Lan cung cấp bài học quan trọng nhất về phân phối và gia tăng tỷ lệ tham gia. Thành công của họ đến từ việc thiết lập mối liên kết bắt buộc giữa bảo hiểm nông nghiệp và tín dụng thông qua Ngân hàng Nông nghiệp (BAAC). Việc gói bảo hiểm cơ bản cùng với khoản vay, đi kèm với sự trợ cấp 100% phí bảo hiểm cơ bản, đã tăng tỷ lệ thâm nhập lên 76% diện tích trồng lúa. Chiến lược "bundling" (gói dịch vụ) này sử dụng mạng lưới tài chính sẵn có để phân phối sản phẩm một cách hiệu quả và xây dựng lòng tin trực tiếp với người nông dân. Về mặt đổi mới sản phẩm, xu hướng toàn cầu đang dịch chuyển sang Bảo hiểm Dựa trên Chỉ số (Index-based Insurance).

Thay vì giám định tổn thất phức tạp tại ruộng, mô hình này sử dụng các chỉ số khách quan như lượng mưa, nhiệt độ hoặc năng suất khu vực để kích hoạt thanh toán. Việc áp dụng công nghệ viễn thám, hình ảnh vệ tinh và Trí tuệ Nhân tạo (AI) đã giúp các quốc gia như Indonesia và các chương trình ở Châu Phi giảm đáng kể chi phí vận hành, tăng tính minh bạch và đẩy nhanh quá trình chi trả bồi thường. Đây là giải pháp đột phá cho các nền kinh tế đang phát triển có chi phí giao dịch và thách thức về dữ liệu cao.

Thực tiễn BHNN tại Việt Nam

Khác với các quốc gia có hệ thống BHNN đã được luật hóa và ổn định, khung khổ pháp lý của Việt Nam đối với BHNN vẫn đang trong quá trình hoàn thiện và chủ yếu dựa trên cơ chế thí điểm. Trước đây, Quyết định số 315/QĐ-TTg về thí điểm BHNN giai đoạn 2011-2013 là nền tảng đầu tiên. Hiện tại, các chính sách hỗ trợ BHNN được thực hiện thông qua các quyết định và nghị định của Chính phủ nhằm hỗ trợ phí bảo hiểm cho một số đối tượng, chủ yếu là nông hộ nghèo và cận nghèo, và áp dụng cho một số loại cây trồng, vật nuôi nhất định. Về mặt tổng thể, Nghị định số 58/2018/NĐ-CP về kinh doanh bảo hiểm quy định các khuôn khổ chung, nhưng các cơ chế cụ thể về tái bảo hiểm, trợ cấp và phát triển sản phẩm nông nghiệp vẫn thiếu tính ổn định và dài hạn.

Việc thiếu một Luật Bảo hiểm Nông nghiệp hoặc một Nghị định chuyên biệt có tính ổn định cao đã dẫn đến tình trạng các chương trình BHNN thường mang tính ngắn hạn, thiếu sự cam kết bền vững từ phía các công ty bảo hiểm tư nhân. Điều này gây khó khăn trong việc huy động vốn đầu tư lâu dài vào cơ sở hạ tầng dữ liệu và công nghệ cần thiết để phát triển các sản phẩm tiên tiến như bảo hiểm chỉ số. Thực tiễn này cho thấy, mặc dù Chính phủ đã có nỗ lực ban đầu trong việc hỗ trợ phí, nhưng thiếu một chiến lược đồng bộ, dài hạn và tích hợp, dẫn đến tỷ lệ thâm nhập thị trường BHNN còn rất thấp và chưa đáp ứng được nhu cầu quản lý rủi ro ngày càng tăng của người nông dân.

Tỷ lệ hộ nông dân tham gia BHNN tại Việt Nam còn rất thấp

Hiện trạng tham gia BHNN tại Việt Nam cho thấy tỷ lệ bao phủ còn rất thấp. Theo số liệu cập nhật từ các cơ quan báo chí, sau ba năm triển khai chính sách hỗ trợ BHNN, cả nước mới có khoảng hơn 16.700 hộ gia đình tham gia (tính đến cuối năm 2023/đầu 2024). Con số này là quá nhỏ so với tổng số hơn 9 triệu hộ sản xuất nông nghiệp cả nước, tạo nên một khoảng trống an sinh lớn, khiến phần lớn nông dân vẫn chưa có "lá chắn tài chính" trước rủi ro thiên tai và dịch bệnh.

Một số khuyến nghị chính sách

Từ phân tích các mô hình quốc tế và rà soát bối cảnh pháp lý trong nước, Việt Nam cần thực hiện một chiến lược đổi mới toàn diện với ba trụ cột sau:

(1) Ổn định chính sách và hoàn thiện khung pháp lý: Bài học từ Trung Quốc và Hoa Kỳ là Chính phủ cần nâng cao cam kết chính sách. Việt Nam cần nhanh chóng chuyển đổi từ cơ chế thí điểm sang một chính sách BHNN quốc gia dài hạn và ổn định, có thể thông qua việc ban hành một Nghị định chuyên biệt về Bảo hiểm Nông nghiệp hoặc tích hợp sâu rộng vào các văn bản luật hiện hành. Trong đó, cần quy định rõ ràng về cơ chế trợ cấp phí bảo hiểm mạnh mẽ (hướng tới 70–80% cho các đối tượng ưu tiên) và thiết lập một Quỹ Tái bảo hiểm Nông nghiệp Quốc gia do Nhà nước hậu thuẫn để chia sẻ rủi ro thảm họa, giảm gánh nặng tài chính cho các công ty bảo hiểm tư nhân và khuyến khích họ mở rộng thị trường.

(2) Áp dụng mô hình tích hợp phân phối (Bundling): Thực hiện bài học vàng từ Thái Lan là chìa khóa để tăng tỷ lệ tham gia. Chính phủ và Ngân hàng Nhà nước cần ban hành chính sách ưu tiên hoặc bắt buộc việc liên kết BHNN với các khoản vay nông nghiệp do các tổ chức tín dụng như Agribank cung cấp. Mối liên kết này sử dụng mạng lưới phân phối rộng khắp của ngành ngân hàng để tiếp cận người nông dân hiệu quả, đồng thời bảo vệ tài sản thế chấp của ngân hàng và khả năng trả nợ của người vay. Đây là chiến lược giúp tăng tỷ lệ thâm nhập một cách nhanh chóng và bền vững nhất.

(3) Đột phá bằng công nghệ và bảo hiểm dựa trên chỉ số: Để vượt qua thách thức về chi phí giám định và dữ liệu, Việt Nam cần ưu tiên số hóa và chuyển đổi sang Bảo hiểm dựa trên chỉ số. Điều này đòi hỏi phải đầu tư chiến lược vào cơ sở hạ tầng dữ liệu cấp quốc gia, bao gồm việc tăng cường mạng lưới trạm quan trắc thời tiết, ứng dụng công nghệ viễn thám và AI trong việc thu thập dữ liệu năng suất và giám sát rủi ro. Việc áp dụng mô hình chỉ số sẽ giúp đơn giản hóa bồi thường, tăng tính minh bạch và đặc biệt phù hợp với đặc điểm nông hộ nhỏ của Việt Nam.

Để BHNN trở thành một trụ cột vững chắc cho nền nông nghiệp Việt Nam, cần có sự thay đổi mang tính hệ thống. Sự kết hợp giữa khung pháp lý ổn định, hỗ trợ tài chính mạnh mẽ của Chính phủ, mô hình tích hợp tín dụng-bảo hiểm hiệu quả và đổi mới công nghệ chỉ số sẽ là nền tảng để xây dựng một hệ thống BHNN chuyên nghiệp, minh bạch và có khả năng phục hồi cao, góp phần đảm bảo sinh kế cho hàng triệu nông dân trước thảm họa khí hậu./.